Assessing Japanese Monetary Policy through Structural Bayesian VAR with time-varying parameters

Paponpat Taveeapiradeecharoen.

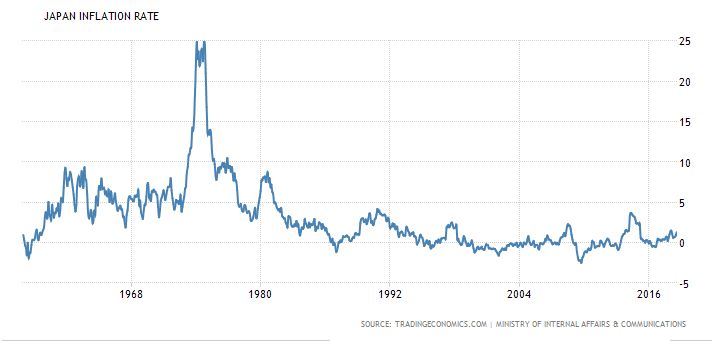

ตลอดระยะเวลากว่า 20 ปี ที่ผ่านมา ประเทศญี่ปุ่นเผชิญปัญหาสภาวะเงินฝืด (Deflation) โดยจากภาพข้างต้นจะพบว่า ระดับเงินเฟ้ออยู่ระหว่าง 0% บวกลบที่ 3% ด้วยเหตุนี้เองเป็นแรงกระตุ้นให้นักเศรษฐศาสตร์ในประเทศญี่ปุ่นเองตื่นตัว และตระหนักถึงปัญหาดังกล่าวว่า โดยจากการวิเคราะห์ในช่วงก่อนหน้านี้พบว่า มีความเป็นไปได้สูงที่จะเกิดสภาวะเงินฝืดเรื้อรัง (Long-term deflation)

ในช่วงปี 2010 และ 2011 นักเศรษฐศาสตร์จากประเทศญี่ปุ่นต่างพากันตั้งข้อสงสัยถึงที่มาของปัญหาดังกล่าว ทั้งในมุมมองทางด้านจิตวิทยาทื่เกิดขึ้น เนื่องจากว่าปัญหาเงินเฟ้อมีความเกี่ยวข้องโดยตรงกับ “การคาดการณ์เงินเฟ้อ” หรือ Inflation Anticipation รวมไปถึงการพัฒนาเครื่องมือทางเศรษฐมิติเพื่อศึกษาถึงวิธีแก้เงินฝืดโดยใช้นโยบายการเงินจากธนาคารกลาง โดยหนึ่งในเครื่องมือเศรษฐมิติที่สำคัญ มีชื่อว่า Bayesian time-varying Structural VAR: BSVAR โดยเครื่องมือดังกล่าวมีจุดลักษณะโดดเด่นในเรื่องของพารามิเตอร์ ที่อยู่ในสมการนั้นสามารถเปลี่ยนแปลงตามกาลเวลาจากการใช้ขั้นตอนวิธีของ Markov Chain Monte Carlo: MCMC ซึ่งระดับการเปลี่ยนแปลงนั้นจะขึ้นอยู่กับข้อมูลที่เรานำมาวิเคราะห์ เนื่องด้วยเหตุผลนี้เอง ส่งผลให้เราสามารถติดตามผลของนโยบายการเงินจากธนาคารกลางจากประเทศญี่ปุ่น เครื่องมือที่ได้นำมาวิเคราะห์ในงานนี้คือ อัตราดอกเบี้ยในระยะสั้น (Treasury Bill Rate) และระยะยาว (Bank of Japan Discount Rates) ที่ส่งผลกระทบต่ออัตราเงินฝืดในประเทศญี่ปุ่นตลอดช่วงเวลาที่ผ่านมา ข้อมูลที่ใช้ในการศึกษานี้เป็นข้อมูลรายไตรมาส ทั้งแต่ไตรมาสที่สามของปี 1957 จนถึง ไตรมาสที่สี่ของปี 2017

ผลลัพธ์ที่ได้จากการศึกษาในครั้งนี้คือ การตอบสนองของอัตราเงินเฟ้อ – ฝืด ในประเทศญี่ปุ่นที่มีต่ออัตราดอกเบี้ยระยะสั้นมากกว่า อัตราดอกเบี้ยในระยะยาว แต่สิ่งที่น่าสนใจจากงานชิ้นนี้คือ จากการแยกผลกระทบในอดีต (Historical Shock Decomposition) เรากลับพบว่า อัตราดอกเบี้ยระยะยาวนั้นส่งผลกระทบมากกว่า อัตราดอกเบี้ยในระยะสั้น โดยเครื่องมือดังกล่าวแสดงให้เห็นถึงศักยภาพของการประเมินนโยบายทางการเงินของประเทศญี่ปุ่น โดยเฉพาะอย่างยิ่งในช่วงที่มีการใช้นโยบายการเงินอย่างเข้มข้นในช่วงปี 1992 ซึ่งหลังจากช่วงเวลาดังกล่าวระดับเงินเฟ้อได้สูงขึ้นอย่างคงที่ แต่ก็เป็นเพียงระยะสั้นเท่านั้น

ผลสรุปของงานวิจัยชิ้นนี้คือ หากต้องการกระตุ้นให้เกิดเงินเฟ้อที่สูงขึ้นในระยะเวลาสั้น ๆ ควรมีการปรับเปลี่ยนนโยบายการเงินแบบระยะสั้น (Treasury Bill Rates) ในทางตรงกันข้ามหากต้องการไห้เกิดเงินเฟ้อระยะยาวอย่างต่อเนื่องที่เพิ่มสูงขึ้นการใช้ดอกเบี้ยระยะยาวจะส่งผลได้มากกว่า

อ่านฉบับเต็มได้ที่ Assessing Japanese Monetary Policy through Structural Bayesian VAR with time-varying parameters

ที่มาภาพ: tradingeconomics.com