เงินในยุคดิจิตอล : ความแตกต่างของ e-Money และ Digital Currency

ผู้เขียน : พบกานต์ อาวัชนาการ

ปัจจุบันเรากำลังอยู่ในยุดโลกดิจิตอลไร้พรมแดน ด้วยความแพร่หลายของอินเตอร์เน็ตและการเติบโตของ Smart Phones และ Tablets ที่มีศักยภาพการใช้งานที่หลากหลาย ส่งผลให้เทคโนโลยีทางการเงิน (Financial Technology / Financial Innovation) หรือที่เรียกสั้นๆ ว่า FinTech ได้รับการพัฒนาอย่างก้าวกระโดดตามไปด้วยเช่นกัน โดยเฉพาะนวัตกรรมการชำระเงิน ไม่ว่าจะเป็นในส่วนของเงินอิเล็กทรอนิกส์ (e-Money / Digital Money) และส่วนที่เป็นเงินดิจิตอล (Digital currency) ทั้งนี้ นวัตกรรมการเงินดังกล่าว ได้ถูกนำมาใช้เป็นสื่อกลางในการแลกเปลี่ยนบ้างแล้วในปัจจุบัน และมีแนวโน้มที่จะเปลี่ยนโฉมรูปแบบการชำระเงิน หรือแม้กระทั่งพฤติกรรมการจับจ่ายใช้สอยของประชาชนอย่างเราๆ ด้วยเช่นกัน

แม้ว่าหลายท่านอาจจะเคยได้ยิน FinTech เหล่านี้มาบ้าง ทั้งในรูปแบบของเงินอิเล็กทรอนิกส์ (e-Money) และเงินดิจิตอล (Digital Currency) ซึ่งเงินทั้งสองประเภทแม้จะมีความใกล้เคียงกันมาก แต่ก็มีความแตกต่างกันอยู่จนทำให้หลายๆท่าน โดยเฉพาะที่ไม่ได้อยู่ในแวดวงการเงินการธนาคาร อาจมีความสับสนระหว่าง e-Money และ Digital Currency ได้ ดังนั้น บทความนี้จึงต้องการจะนำเสนอข้อเท็จจริงและทำความเข้าใจบางประการเกี่ยวกับ e-Money และ Digital Currency ในบริบทของประเทศไทย

สำหรับ “เงินอิเล็กทรอนิกส์” ธนาคารแห่งประเทศไทยได้ให้คำนิยามว่าเป็น มูลค่าเงินที่บันทึกในชิพคอมพิวเตอร์ที่อยู่ในบัตรพลาสติก หรือเครือข่ายอิเล็กทรอนิกส์ เช่น โทรศัพท์เคลื่อนที่ หรือเงินในเครือข่าย Internet โดยเงินอิเล็กทรอนิกส์ / กระเป๋าเงินอิเล็กทรอนิกส์ (e-Money / e-Wallet หรือในบางครั้งอาจเรียก Digital money) เป็นบริการทางการเงินที่ประชาชนนำเงินจริงมาชำระไว้ล่วงหน้าให้แก่ผู้บริการ และมีการบันทึกมูลค่าหรือจำนวนเงินไว้แน่นอน และผู้ให้บริการจะรับผิดชอบต่อ e-Money ดังกล่าวตามเงื่อนไขที่ระบุไว้ ซึ่งเงินคงเหลือที่ถูกบันทึกในสื่อต่าง ๆ ยังเป็นของผู้ใช้บริการตามมูลค่าเงินนั้นไม่เปลี่ยนแปลง (เพชรินทร์ หงส์วัฒนกุล และรังสิมา บุญธาทิพย์, 2557)

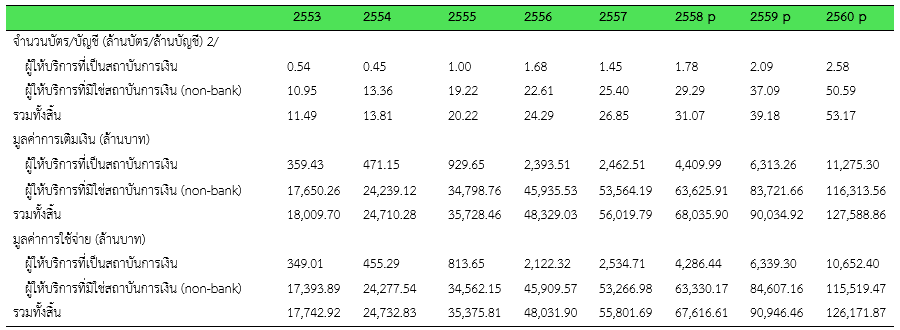

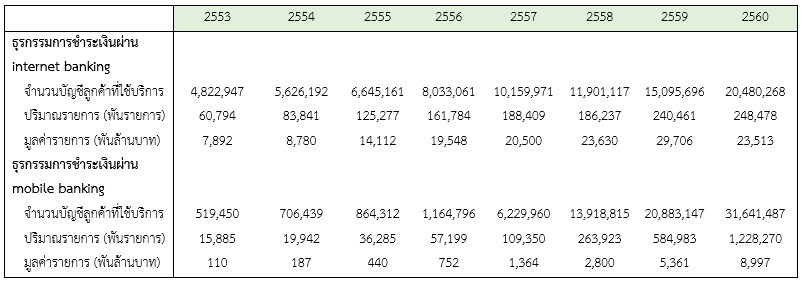

โดยในประเทศไทย “เงินอิเล็กทรอนิกส์ (e-Money)” ที่ถูกใช้หรือหมุนเวียนในระบบการชำระเงินอิเล็กทรอนิกส์ (Electronic Payment: e-Payment) มีการพัฒนารูปแบบให้มีความสะดวก มีประสิทธิภาพ และมีการรักษาความปลอดภัยที่ดีขึ้น ทำให้ได้รับความนิยมเพิ่มขึ้นอย่างต่อเนื่อง ทั้งนี้ อัตราการเติบโตเพิ่มขึ้นอย่างต่อเนื่องทั้งในเชิงของปริมาณการทำธุรกรรมและมูลค่าการใช้จ่าย (ดังตารางที่ 1) นอกจากนี้ การทำธุรกรรมทางการเงินผ่านทาง Internet Banking และ Mobile Banking ก็เพิ่มขึ้นทั้งในเชิงปริมาณและมูลค่าการใช้จ่ายอย่างมีนัยสำคัญเช่นกัน (ดังตารางที่ 2) การเติบโตดังกล่าว สะท้อนให้เห็นถึงการพัฒนาและบทบาทของ FinTech ที่เข้ามาอิทธิพลอย่างมากในการทำธุรกรรมทางการเงินของไทย รวมไปถึง รูปแบบและพฤติกรรมการใช้เงินเพื่อจับจ่ายใช้สอยก็มีแนวโน้มที่จะเปลี่ยนแปลงไปสู่สังคมไร้เงินสด (Cashless Society) อย่างชัดเจนมากยิ่งขึ้น โดยเฉพาะชำระเงินผ่านโทรศัพท์เคลื่อนที่ (Mobile Banking) ยังคงเป็นช่องทางที่มีอัตราการเพิ่มขึ้นสูงและอาจจะกลายเป็นช่องทางการชำระเงินที่สำคัญในไทย โดยในปีพ.ศ.2560 มีอัตราเติบโตสูงถึงร้อยละ 51.5 และ 109.9 ในด้านจำนวนบัญชีลูกค้าที่ใช้บริการ และปริมาณการทำรายการ ตามลำดับ เมื่อเทียบกับปีพ.ศ.2559 โดยสาเหตุสำคัญของการเติบโตดังกล่าว คือ ช่องทาง Mobile Banking นี้ สามารถได้ทำธุรกรรมได้สะดวก รวดเร็ว สามารถให้ความปลอดภัยและความมั่นใจแก่ผู้ใช้บริการได้ ในระดับมาตรฐานสากลที่สอดคล้องกับหลายประเทศทั่วโลก

จากการสำรวจเบื้องต้นในกลุ่มตัวอย่าง 120 คนซึ่งอยู่ในวัยทำงานและมีอายุ 21 ปีขึ้นไป พบว่า ช่องทาง Mobile Banking เป็นช่องทางการชำระเงินที่ได้รับความนิยมและมีความสำคัญมากขึ้นเรื่อย ๆ เนื่องจากเป็นช่องทางที่ทำธุรกรรมการเงินได้สะดวกและรวดเร็ว อีกทั้งผู้ให้บริการทางการเงินได้พัฒนา Application ให้ใช้งานได้ง่ายและปลอดภัยมากยิ่งขึ้น ขณะที่กลุ่มตัวอย่างที่ยังไม่ทำธุรกรรมทางการเงินออนไลน์หรือผ่านทาง e-Money นั้น มีสาเหตุหลักมาจากความกังวลในเรื่องของระบบความปลอดภัยจากการใช้งาน และบาง Applications ของผู้ให้บริการทางการเงินที่ใช้บริการอยู่ มีความซับซ้อนและยุ่งยากในการใช้งาน

ทั้งนี้ ในปัจจุบันการให้บริการ e-Money ถือได้ว่ามีการแข่งขันที่ค่อนข้างสูงในอุตสาหกรรมบริการทางการเงิน หากผู้ให้บริการทางการเงิน (Financial service providers) ทั้งที่เป็นสถาบันการเงิน (Banking institutions) และ ที่ไม่ใช่สถาบันการเงิน (Non-banking institutions) ไม่สามารถปรับตัวให้เข้ากับแนวโน้มและรูปแบบการชำระเงินที่เปลี่ยนแปลงอย่างรวดเร็ว เราก็อาจจะเห็นผู้ให้บริการทางการเงินบางรายต้องปิดตัวลงและหายไปตลาดการเงินของไทย ดังที่เคยเกิดขึ้นแล้วในวิกฤติการณ์การเงินต้มยำกุ้งในปีพ.ศ.2540

ประเด็นที่สอง ขณะที่เงินดิจิตอล (Digital currency) หรือที่อาจคุ้นเคยในชื่อของ Cryptocurrency ถือว่าเป็นเงินเสมือนจริง (virtual currency) ที่ถูกสร้างโดยกลไกลทางคอมพิวเตอร์และคณิตศาสตร์ โดยกำหนดให้สามารถชำระ โอน และแลกเปลี่ยนกันได้เฉพาะในเครือข่ายเท่านั้น ยกตัวอย่าง เช่น Bitcoin, Litecoin และ Ethereum เป็นต้น อย่างไรก็ตามเงินดิจิตอลนี้ยังไม่ถือว่าเป็นเงินที่ได้รับการยอมรับจากธนาคารกลาง ไม่เป็นเงินที่ได้รับการยอมรับทางกฎหมาย ไม่สามารถชำระหนี้ได้ และไม่มีมูลค่าในตัวเอง

ดังที่กล่าวไปแล้วข้างต้น การเปลี่ยนแปลงเทคโนโลยีที่รวดเร็ว ทำให้เกิดนวัตกรรมทางการเงินใหม่ๆ ขึ้นมาเป็นจำนวนมาก และส่งผลต่อความอ่อนไหวด้านการกำกับดูแลและเสถียรภาพระบบการเงินของประเทศได้เช่นกัน ในปัจจุบัน ธนาคารกลางในบางประเทศได้พิจารณานำเงินสกุลดิจิตอลของธนาคารกลาง ที่เรียกว่า Central Bank Digital Currency (CBDC) มาใช้ สำหรับธนาคารแห่งประเทศไทย (ธปท.) ได้เปิดตัวโครงการ “อินทนนท์[1]” ที่ใช้เทคโนโลยีบล็อกเชนในการแก้ปัญหาระบบชำระเงินระหว่างธนาคารทั้งในและต่างประเทศ โดย ธปท. ได้ตัดสินใจที่จะนำ CBDC มาใช้ เชื่อมโยงเครือข่ายในระดับ wholesale สำหรับธนาคารที่เข้าร่วมโครงการเท่านั้น เพื่อเชื่อมต่อระบบชำระเงินให้สามารถทำงานได้แบบ 24/7 (24 ชั่วโมงตลอด 7 วัน) และจากการสำรวจความคิดเห็นจากกลุ่มตัวอย่างข้างต้น พบว่า คนส่วนใหญ่ยังขาดความรู้ความเข้าใจในเรื่อง Digital Currency อยู่มากพอสมควร สะท้อนให้เห็นว่า ทุกภาคส่วน ไม่ว่าจะเป็นผู้ให้บริการทางการเงิน (Financial Service Providers) หน่วยงานกำกับดูแล โดยเฉพาะธนาคารแห่งประเทศไทย และหน่วยงานต่าง ๆ ที่เกี่ยวข้องจำเป็นต้องประชาสัมพันธ์ ให้ข้อมูล และสร้างการรับรู้ที่ถูกต้องเกี่ยวกับ Digital Currency ขณะที่ผู้ใช้บริการทางการเงินเองก็ต้องเตรียมความพร้อมทั้งในเรื่องของความรู้การบริหารจัดการทางเงิน เทคโนโลยีและข้อมูลข่าวสาร เพื่อที่จะสามารถใช้ประโยชน์จากนวัตกรรมทางการเงินให้เกิดประโยชน์สูงสุดและมีความเสี่ยงน้อยที่สุด เนื่องจากสังคมไร้เงินสด (Cashless Society) ในระดับที่ลึกและแพร่หลายขึ้น คงจะเกิดขึ้นในอีกไม่นานนี้

ตารางที่ 1 แสดงข้อมูลเงินอิเล็กทรอนิกส์ (e-Money)

ที่มา: สถิติระบบการชำระเงิน, ธนาคารแห่งประเทศไทย (2561)

ตารางที่ 2 ธุรกรรมชำระเงินผ่านบริการ Mobile Banking และ Internet Banking

ที่มา: สถิติระบบการชำระเงิน, ธนาคารแห่งประเทศไทย (2561)

[1] โครงการอินทนนท์ จะเป็นระบบแบบ Real Time Gross Settlement (RTGS) ซึ่งเป็นระบบที่ทำให้การทำธุรกรรมมีผลสมบูรณ์ในทันที มูลค่าต่างๆ สามารถโอนย้ายระหว่างธนาคารได้ และจะนำมาใช้คู่ขนานไปกับระบบเก่าก่อน อย่างไรก็ตาม โครงการนำร่องนี้อาจจะต้องใช้เวลาในการพัฒนาประมาณ 1 ปี (ประชาชาติธุรกิจออนไลน์, 2561)

เอกสารอ้างอิง

1.เพชรินทร์ หงส์วัฒนกุล และ รังสิมา บุญธาทิพย์. (2557). เงินในโลกดิจิตอล. ธนาคารแห่งประเทศไทย. สืบค้นเมื่อ 2 สิงหาคม 2561 จาก https://www.bot.or.th/Thai/ResearchAndPublications/DocLib_/article2_05_14.pdf

2.ธรรมรักษ์ หมื่นจักร, รัชพร วงศาโรจน์, กษิดิศ ตันสงวน และเกวลี สันตโยดม. 2018. Digital Currency Vol.1: Central Bank Digital Currency อีกหนึ่งวิวัฒนาการของเงิน. FOCUSED AND QUICK 124. ธนาคารแห่งประเทศไทย

3.ธรรมรักษ์ หมื่นจักร, รัชพร วงศาโรจน์, กษิดิศ ตันสงวน และเกวลี สันตโยดม. 2018. Digital Currency Vol.2: Crytocurrencies and friends: นวัตกรรม พัฒนาการ ความเสี่ยง และการกำกับดูแล. FOCUSED AND QUICK 126. ธนาคารแห่งประเทศไทย

4.กัณตภณ ศรีชาติ. (2556). เงินเสมือน (Virtual Currency) ต่างจากเงินจริงอย่างไร. ธนาคารแห่งประเทศไทย. สืบค้นเมื่อ 2 สิงหาคม 2561. จากhttps://www.bot.or.th/Thai/ResearchAndPublications/DocLib_/article20_08_13.pdf

5.เสวียน แก้ววงษา. (25xx). เงินดิจิตอล: บริบทของการพิจารณาความเป็นเงิน (Digital Currency: A Contextual Consideration of Money).

6.ธนาคารแห่งประเทศไทย ฝ่ายนโยบายระบบการชำระเงิน. (2558). Payments Systems Insight: ก้าวสู่เศรษฐกิจดิจิทัล ด้วยการชำระเงินทางอิเล็กทรอนิกส์ (Moving Towards Digital Economy with Electronic Payments). สืบค้นเมื่อ 2 สิงหาคม 2561 จาก https://www.bot.or.th/Thai/PaymentSystems/Publication/PS_Quarterly_Report/Payment%20Systems%20Insight/PS_Insight_2015Q1.pdf

7.พรชัย ฬิลหาเวสส. (2557). บริการทางการเงินผ่านโทรศัพท์เคลื่อนที่: สะดวก รวดเร็ว และปลอดภัย. ธนาคารแห่งประเทศไทย สืบค้นเมื่อ 2 สิงหาคม 2561 จาก https://www.bot.or.th/Thai/ResearchAndPublications/DocLib_/article_24_07_57.pdf

8.ธนาคารแห่งประเทศไทย. (2561). สถิติระบบการชำระเงิน.

——————————————————————————————————————————————————————————————————–

ขอบคุณรูปภาพจาก https://cryptotimes.news/news/cryptocurrency-and-e-money-need-to-work-together/