มาตรการด้านภาษี: จากเหรียญสองด้านสู่กระจกหกด้าน

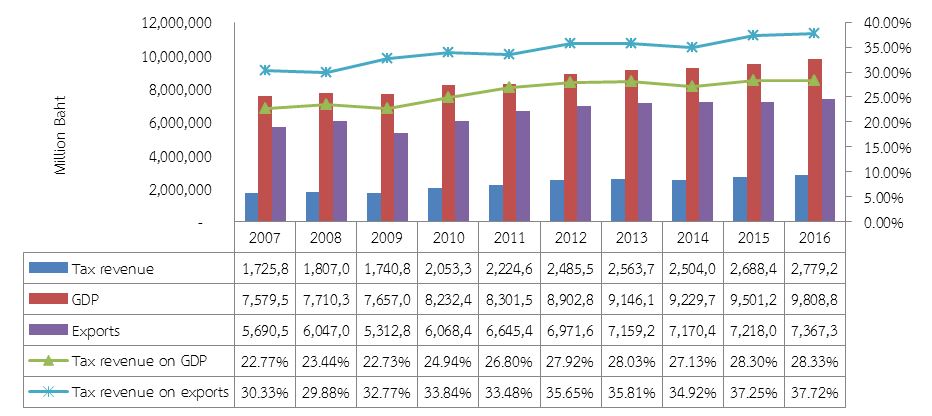

ภาษีอากรถือเป็นแหล่งรายได้ที่สำคัญของประเทศ จากข้อมูลสถิติของสำนักงานเศรษฐกิจการคลัง (2560) พบว่า ผลการจัดเก็บรายได้ของรัฐบาลไทยในปีค.ศ. 2016 มีมูลค่ารวมทั้งสิ้น 1,725,860 ล้านบาท ลดลงจากปีค.ศ. 2015 ที่มีมูลค่า 1,807,091 ล้านบาท (ตารางผนวกที่ 1) โดยในปีค.ศ. 2016 แหล่งรายได้ของรัฐบาลมาจาก ภาษีมูลค่าเพิ่ม (ร้อยละ 26) ภาษีเงินได้นิติบุคคล (ร้อยละ 22) ภาษีเงินได้บุคคลธรรมดา (ร้อยละ 11) ภาษีสรรพสามิตจากน้ำมันฯ เบียร์ รถยนต์ สุราฯ ยาสูบ และเครื่องดื่ม (ร้อยละ 19) และภาษีศุลกากรจากการนำเข้าสินค้าจากต่างประเทศ (ร้อยละ 4) หากพิจารณารายได้ภาษีต่อ GDP ในปีค.ศ. 2016 คิดเป็นร้อยละ 28.33 เท่ากับปีที่ผ่านมาที่มีสัดส่วนร้อยละ 28.30 ขณะเดียวกับรายได้ภาษีต่อการส่งออกสินค้าและบริการในปีค.ศ. 2016 คิดเป็นร้อยละ 37.72 เท่ากับปีที่ผ่านมาที่มีสัดส่วนร้อยละ 37.25 (รูปที่ 1) ที่สำคัญอัตราการเติบโตสะสม (Compound annual growth rate: CAGR) ของรายได้จากภาษีระหว่างปีค.ศ.2007-2016 พบว่า มีอัตราการเติบโตร้อยละ 5.44 สูงกว่า CAGR ของ GDP และการส่งออกที่มีอัตราการเติบโตอัตราเดียวกันที่ร้อยละ 2.91 หรือการเติบโตของรายได้ภาษีมีขนาดใหญ่กว่าการเติบโตของเศรษฐกิจไทย

รูปที่ 1 รายได้จากการเก็บภาษีและผลิตภัณฑ์ประชาชาติเบื้องต้นของประเทศไทยระหว่างปีค.ศ. 2007-2016

ที่มา: สำนักงานเศรษฐกิจการคลัง (2560) และธนาคารแห่งประเทศไทย (2560)

มาตรการภาษีเปรียบเสมือนเครื่องมือในการบริหารเศรษฐกิจของประเทศ เมื่อรัฐบาลเรียกเก็บภาษีในอัตราสูงก็ทำให้รัฐมีรายได้เพื่อนำไปใช้ในการพัฒนาประเทศได้มากขึ้น แต่การเรียกเก็บภาษีในอัตราที่สูงเกินจุดที่เหมาะสมที่สุด (Optimal tax rate) ก็อาจส่งผลต่อระบบเศรษฐกิจของประเทศได้เช่นเดียวกัน เช่น การเพิ่มอัตราภาษีมูลค่าเพิ่มและภาษีสรรพสามิตทำให้เกิดการลดน้อยถอยลงของการบริโภค การเพิ่มอัตราภาษีเงินได้นิติบุคคลและภาษีศุลกากรทำให้เกิดการชะงักงันของการลงทุนและการค้าระหว่างประเทศ เป็นต้น ผลกระทบทั้งทางบวกและทางลบนี้เปรียบเสมือนเหรียญสองด้าน หากรัฐบาลมุ่งเน้นการเพิ่มรายได้ของประเทศด้วยการขยายฐานการเรียกเก็บภาษีอาจทำให้เกิดผลกระทบต่อหน่วยเศรษฐกิจเป็นโดมิโนได้ แต่หากมองในมุมของความหลายหลายของมาตรการภาษีต่อเศรษฐกิจของประเทศ พบว่า มาตราภาษีสามารถนำมาใช้ในการปกป้องผู้ประกอบการในประเทศ (Domestic protectionism) จากการนำเข้าของสินค้าจากต่างประเทศที่มาแข่งขันกับสินค้าที่ผลิตในประเทศ หรือเพื่อสนับสนุนการค้าและการลงทุนระหว่างประเทศอย่างเสรี (Trade and investment liberalization) ได้เช่นเดียวกัน เช่น นโยบายภาษีเงินได้นิติบุคคลรูปแบบใหม่ที่เรียกว่า Border Adjustment Tax (BAT) ที่คาดว่าจะถูกนำมาใช้ในสหรัฐอเมริกา เป็นนโยบายที่เน้นสนับสนุนการผลิตสินค้าจากวัตถุดิบในประเทศหรือลดการนำเข้าวัตถุดิบจากต่างประเทศ และส่งเสริมการส่งออก โดยเรียกเก็บภาษีรายได้จากแหล่งที่มาของสินค้าและบริการมี 2 ส่วน ส่วนแรก ค่าใช้จ่ายจากการนำเข้าวัตถุดิบนั้นไม่สามารถนำมาหักเป็นค่าใช้จ่ายของกิจการเพื่อลดหย่อนภาษีได้ และส่วนที่สอง รายได้จากการผลิตเพื่อการส่งออกนั้นจะได้รับยกเว้นการเรียกเก็บภาษีเงินได้ (วิรันต์ภรณ์, 2560)

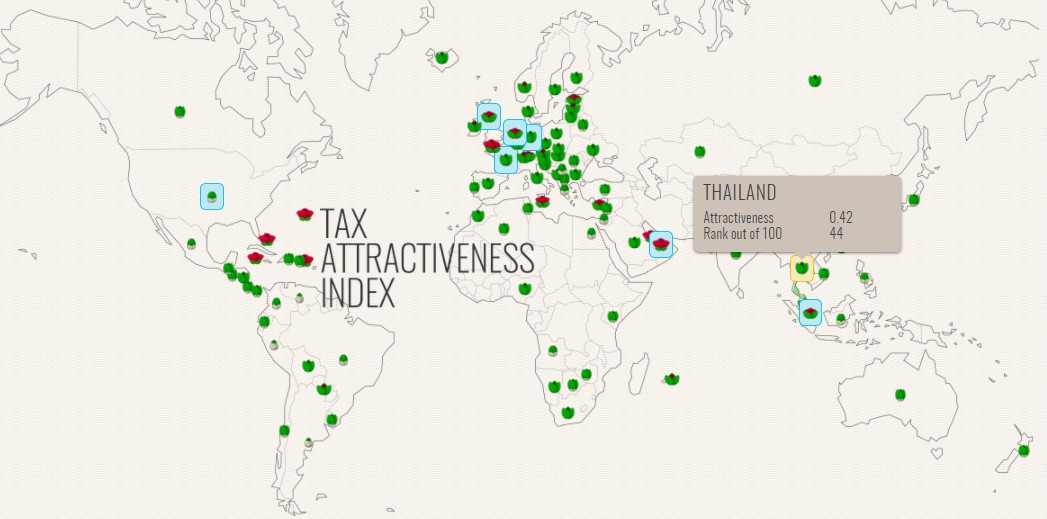

มาตรการภาษีนับว่ามีความสำคัญอย่างมากต่อการดำเนินธุรกิจระหว่างประเทศ นอกจากจะต้องเข้าใจระเบียบกฎเกณฑ์ด้านภาษีของประเทศตนเองแล้ว สิ่งสำคัญไม่ยิ่งหย่อนไปกว่ากันคือการรับรู้และความเข้าใจในระบบภาษีของประเทศนั้นๆอีกด้วย จากดัชนีชี้วัดความดึงดูดด้านมาตรการภาษี ที่เรียกว่า Tax attractiveness index (T.A.X.) พบว่า ประเทศไทยถูกจัดอันดับประเทศที่มีมาตรการภาษีที่น่าดึงดูดในการประกอบธุรกิจอยู่ในระดับที่ 44 (จากทั้งหมด 100 ประเทศ) (รูปที่ 2)

![]()

รูปที่ 2 ดัชนีความดึงดูดด้านภาษีของประเทศไทย ปีค.ศ.2014

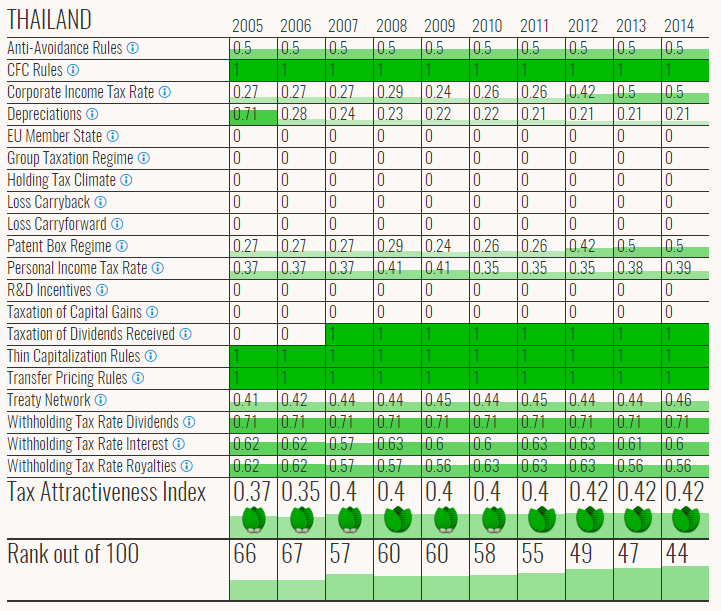

Tax Attractiveness Index ทำการประเมินค่าคะแนน (คะแนนเต็ม 1.0) จากปัจจัยที่เกี่ยวข้องกับมาตรการภาษีจำนวน 20 ปัจจัย (ตารางที่ 1) พบว่า กฎที่ว่าด้วยการควบคุมบริษัทต่างชาติ (Controlled Foreign Company Rule หรือ CFC Rule) หรือเป็นกฎที่ให้อำนาจรัฐเรียกเก็บภาษีจากผู้มีถิ่นที่อยู่ในรัฐของตนสำหรับเงินได้ที่ได้รับจากบริษัทในต่างประเทศ การเรียกเก็บภาษีจากเงินปันผล (Taxation of dividend received) กฎที่ว่าด้วยการตั้งต้นทุนต่ำ (Thin capitalization rules) หรือเป็นกฎที่ไม่อนุญาตให้บริษัทนำค่าใช้จ่ายดอกเบี้ยไปหักลดหย่อนเป็นค่าใช้จ่ายภาษี หากจำนวนเงินดังกล่าวมากกว่าจำนวนที่คำนวณได้จากหลักเกณฑ์การตั้งทุนต่ำ และกฎที่ว่าด้วยการตั้งราคาโอน (Transfer pricing rules) หรือเป็นกฎที่กำหนดให้รายการธุรกรรมที่เกิดขึ้นจะต้องมีการจัดทำราคาโอนของรายการธุรกรรมให้เป็นไปตามแนวทางขององค์กร เป็นปัจจัยหลักที่ทำให้ประเทศไทยได้รับคะแนนประเมินความดึงดูดในมาตรการภาษีสูงที่สุดในปีค.ศ. 2014

ตารางที่ 1 ค่าคะแนนดัชนี Tax Attractiveness Index ของประเทศไทย ระหว่างปีค.ศ.2005-2014

![]()

ที่มา: http://www.taxindex.de/

โดยสรุป มาตรการภาษีได้ถูกใช้เป็นเครื่องมือเพื่อสร้างสมดุลระบบเศรษฐกิจผ่านทางหน่วยเศรษฐกิจต่างๆ ไม่ว่าจะเป็นผู้บริโภค ผู้ผลิต ภาคการเงิน และภาคต่างประเทศ หรือเป็นเหมือนกระจกหกด้านที่สามารถสะท้อนทิศทางการพัฒนาเศรษฐกิจของประเทศได้เช่นเดียวกัน และไม่ว่าเครื่องมือภาษีจะมีพัฒนาการอย่างไรล้วนมีผู้ที่ได้รับประโยชน์และอาจมีผู้ที่เสียประโยชน์ร่วมด้วยเสมอ

ณัฐพรพรรณ อุตมา

เอกสารอ้างอิง

Keller, Sara; Schanz, Deborah Working Paper Measuring tax attractiveness across countries Arqus-Diskussionsbeiträge zur quantitativen Steuerlehre, No. 143

กรมสรรพากร (2560) ผลการจัดเก็บภาษี รายปี. http://www.rd.go.th/publish/310.0.html

วิรันต์ภรณ์ โรจนวิภาตวนิช (2560) Border Adjustment Tax: ทางเลือกนโยบายการค้าแบบใหม่ของสหรัฐฯ. Economic Intelligence Center. https://www.scbeic.com/th/detail/product/3432.

ขอบคุณรูปภาพจาก efile.com

ภาคผนวก

ตารางผนวกที่ 1 ผลการจัดเก็บรายได้ของรัฐบาลระหว่างปีพ.ศ.2550-2559 (หน่วย: ล้านบาท)

| ชื่อรายการ | 2559 | 2558 | 2557 | 2556 | 2555 |

| กรมสรรพากร | 1,766,729 | 1,737,792 | 1,722,571 | 1,774,535 | 1,685,397 |

| ภาษีเงินได้บุคคลธรรมดา | 319,052 | 306,100 | 280,791 | 301,249 | 273,997 |

| ภาษีเงินได้นิติบุคคล | 614,081 | 568,288 | 563,426 | 598,026 | 566,792 |

| ภาษีเงินได้ปิโตรเลียม | 46,221 | 83,178 | 100,306 | 114,257 | 95,523 |

| ภาษีมูลค่าเพิ่ม | 717,769 | 710,258 | 711,705 | 697,997 | 692,322 |

| ภาษีธุรกิจเฉพาะ | 55,466 | 55,523 | 53,553 | 50,104 | 44,457 |

| อากรแสตมป์ | 13,656 | 14,048 | 12,437 | 12,604 | 11,944 |

| รายได้อื่น | 484 | 397 | 353 | 297 | 361 |

| กรมสรรพสามิต | 522,547 | 464,170 | 380,665 | 418,048 | 415,539 |

| ภาษีน้ำมันฯ | 188,639 | 147,209 | 66,787 | 63,133 | 62,184 |

| ภาษียาสูบ | 66,462 | 59,781 | 65,313 | 66,270 | 59,143 |

| ภาษีสุราฯ | 60,532 | 61,546 | 61,550 | 58,701 | 53,187 |

| ภาษีเบียร์ | 84,587 | 83,591 | 75,249 | 71,397 | 68,953 |

| ภาษีรถยนต์ | 97,108 | 86,832 | 86,996 | 133,605 | 147,821 |

| ภาษีเครื่องดื่ม | 17,578 | 17,297 | 17,417 | 17,251 | 16,546 |

| ภาษีเครื่องไฟฟ้า | 13 | 424 | 492 | 890 | 1,116 |

| ภาษีรถจักรยานยนต์ | 2,997 | 2,920 | 2,746 | 2,859 | 2,649 |

| ภาษีแบตเตอรี่ | 2,396 | 2,248 | 2,188 | 2,160 | 2,295 |

| ภาษีกิจการโทรคมนาคม | – | – | – | ||

| ภาษีอื่น | 1,290 | 1,549 | 1,202 | 1,183 | 1,170 |

| รายได้อื่น | 945 | 773 | 725 | 599 | 475 |

| กรมศุลกากร | 106,225 | 116,117 | 112,047 | 110,161 | 122,690 |

| อากรขาเข้า | 103,396 | 112,834 | 108,770 | 106,972 | 120,110 |

| อากรขาออก | 85 | 180 | 203 | 281 | 272 |

| รายได้อื่น | 2,744 | 3,103 | 3,074 | 2,908 | 2,307 |

| หน่วยงานอื่น | 383,763 | 370,385 | 288,745 | 261,008 | 261,931 |

| ส่วนราชการอื่น | 229,470 | 220,885 | 147,369 | 127,887 | 146,152 |

| กรมธนารักษ์ | 6,775 | 3,606 | 5,268 | 5,531 | 7,138 |

| เงินส่วนเกินจากการจำหน่ายพันธบัตรรัฐบาล | – | – | – | – | – |

| แปรรูปรัฐวิสาหกิจ | n/a | n/a | n/a | n/a | n/a |

| รัฐวิสาหกิจ | 147,518 | 145,894 | 136,108 | 127,590 | 108,641 |

| รายได้จากการยุบเลิกทุนรักษาระดับอัตราแลกเปลี่ยน | |||||

| รวมรายได้จัดเก็บ (Gross) | 2,779,263 | 2,688,464 | 2,504,028 | 2,563,753 | 2,485,557 |

| หัก | |||||

| คืนภาษีของกรมสรรพากร | 280,036 | 259,953 | 294,195 | 280,414 | 279,181 |

| ภาษีมูลค่าเพิ่ม | 211,397 | 207,366 | 229,917 | 224,019 | 233,925 |

| ภาษีอื่นๆ | 68,639 | 52,587 | 64,278 | 56,395 | 45,256 |

| จัดสรรรายได้จาก VAT ให้ อบจ. | 15,294 | 14,255 | 15,140 | 15,478 | 15,502 |

| เงินกันชดเชยภาษีสำหรับสินค้าส่งออก | 18,164 | 16,874 | 16,009 | 16,804 | 16,124 |

| อากรถอนคืนกรมศุลกากร | 11,074 | 10,918 | 8,830 | 1,099 | |

| รวมรายได้สุทธิ (Net) | 2,454,695 | 2,386,464 | 2,169,854 | 2,249,958 | 2,174,750 |

| หักเงินจัดสรรจาก VAT ให้ อปท. ตาม พรบ. กำหนดแผนฯ | 102,901 | 96,765 | 97,040 | 93,967 | 75,966 |

| รายได้สุทธิหลังหักการจัดสรรแล้ว | 2,351,794 | 2,289,699 | 2,072,814 | 2,155,991 | 2,098,784 |

| ชื่อรายการ | 2554 | 2553 | 2552 | 2551 | 2550 |

| กรมสรรพากร | 1,532,671 | 1,296,076 | 1,141,738 | 1,271,235 | 1,141,342 |

| ภาษีเงินได้บุคคลธรรมดา | 242,560 | 211,001 | 199,032 | 203,938 | 196,660 |

| ภาษีเงินได้นิติบุคคล | 572,184 | 466,327 | 392,321 | 462,063 | 391,467 |

| ภาษีเงินได้ปิโตรเลียม | 81,185 | 67,786 | 87,799 | 75,379 | 65,842 |

| ภาษีมูลค่าเพิ่ม | 590,058 | 514,066 | 437,038 | 501,698 | 445,192 |

| ภาษีธุรกิจเฉพาะ | 36,162 | 27,659 | 17,577 | 20,257 | 34,631 |

| อากรแสตมป์ | 10,249 | 8,981 | 7,747 | 7,651 | 7,316 |

| รายได้อื่น | 274 | 257 | 224 | 249 | 233 |

| กรมสรรพสามิต | 370,888 | 416,852 | 334,794 | 264,562 | 283,983 |

| ภาษีน้ำมันฯ | 93,971 | 153,561 | 123,445 | 54,080 | 76,970 |

| ภาษียาสูบ | 57,787 | 56,889 | 46,339 | 41,868 | 42,371 |

| ภาษีสุราฯ | 49,543 | 44,360 | 39,498 | 36,834 | 32,008 |

| ภาษีเบียร์ | 61,155 | 59,204 | 51,972 | 52,317 | 52,817 |

| ภาษีรถยนต์ | 86,827 | 81,362 | 53,264 | 58,299 | 56,290 |

| ภาษีเครื่องดื่ม | 15,098 | 14,384 | 12,748 | 12,393 | 11,595 |

| ภาษีเครื่องไฟฟ้า | 856 | 1,658 | 2,748 | 3,751 | 3,756 |

| ภาษีรถจักรยานยนต์ | 2,071 | 2,026 | 1,601 | 1,790 | 1,578 |

| ภาษีแบตเตอรี่ | 2,110 | 1,957 | 1,578 | 1,628 | 1,563 |

| ภาษีกิจการโทรคมนาคม | – | – | – | 111 | 3,564 |

| ภาษีอื่น | 1,064 | 1,018 | 1,067 | 1,170 | 1,192 |

| รายได้อื่น | 406 | 432 | 533 | 321 | 281 |

| กรมศุลกากร | 104,720 | 97,122 | 81,528 | 98,915 | 92,274 |

| อากรขาเข้า | 102,030 | 93,782 | 77,924 | 96,208 | 89,770 |

| อากรขาออก | 299 | 207 | 340 | 474 | 366 |

| รายได้อื่น | 2,392 | 3,132 | 3,264 | 2,234 | 2,139 |

| หน่วยงานอื่น | 216,408 | 243,329 | 182,768 | 172,379 | 208,261 |

| ส่วนราชการอื่น | 104,728 | 142,931 | 83,716 | 83,177 | 78,427 |

| กรมธนารักษ์ | 3,589 | 4,014 | 3,557 | 5,188 | 3,584 |

| เงินส่วนเกินจากการจำหน่ายพันธบัตรรัฐบาล | – | – | – | – | – |

| แปรรูปรัฐวิสาหกิจ | – | – | – | – | – |

| รัฐวิสาหกิจ | 108,091 | 96,384 | 95,496 | 84,015 | 89,300 |

| รายได้จากการยุบเลิกทุนรักษาระดับอัตราแลกเปลี่ยน | 36,951 | ||||

| รวมรายได้จัดเก็บ (Gross) | 2,224,687 | 2,053,379 | 1,740,828 | 1,807,092 | 1,725,860 |

| หัก | |||||

| คืนภาษีของกรมสรรพากร | 231,779 | 211,945 | 183,565 | 220,658 | 178,726 |

| ภาษีมูลค่าเพิ่ม | 192,234 | 166,791 | 141,127 | 186,480 | 152,437 |

| ภาษีอื่นๆ | 39,546 | 45,155 | 42,439 | 34,178 | 26,289 |

| จัดสรรรายได้จาก VAT ให้ อบจ. | 13,019 | 11,389 | 9,184 | 11,472 | 9,780 |

| เงินกันชดเชยภาษีสำหรับสินค้าส่งออก | 14,773 | 13,298 | 11,487 | 11,951 | 10,550 |

| อากรถอนคืนกรมศุลกากร | |||||

| รวมรายได้สุทธิ (Net) | 1,965,116 | 1,816,746 | 1,536,593 | 1,563,011 | 1,526,804 |

| หักเงินจัดสรรจาก VAT ให้ อปท. ตาม พรบ. กำหนดแผนฯ | 74,556 | 65,736 | 53,832 | 65,420 | 57,592 |

| รายได้สุทธิหลังหักการจัดสรรแล้ว | 1,890,560 | 1,751,010 | 1,482,761 | 1,497,591 | 1,469,213 |

ที่มา : กรมสรรพากร กรมสรรพสามิต กรมศุลกากร กรมธนารักษ์ กรมบัญชีกลาง และสำนักงานคณะกรรมการนโยบายรัฐวิสาหกิจ จัดทำโดย : ส่วนนโยบายการคลังและงบประมาณ สำนักนโยบายการคลัง สำนักงานเศรษฐกิจการคลัง http://dataservices.mof.go.th/Dataservices/GovernmentRevenue ปรับปรุงเมื่อวันที่ 2 มิ.ย. 2560